La creación de empleo y la recuperación de la confianza en el rumbo de la economía han prendido la mecha del consumo en un escenario empañado por la contratación temporal y la contención salarial. El miedo a una recaída se difumina y se refleja en que la tasa de ahorro ha caído a mínimos mientras la tendencia al desendeudamiento se va frenando.

Al cierre de 2017, la financiación en manos de los hogares españoles alcanzaba los 646.734 millones de euros, un 0,9% menos que en el ejercicio anterior tras nueve años de notables contracciones. La reducción de la carga va perdiendo intensidad porque se vuelven a comprar coches, electrodomésticos, viajes. Esto es, las familias vuelven a concederse ‘caprichos’ tirando de tarjetas, créditos al consumo y también de préstamos rápidos por parte de empresas que, en algunos casos, escapan al control del Banco de España (BE).

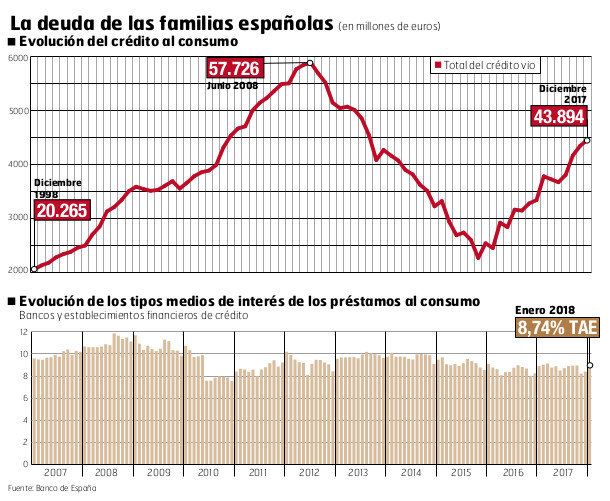

Según los últimos datos del regulador, en diciembre de 2017 los españoles acumulaban 43.894 millones en créditos para la adquisición de bienes de consumo, un 21% más en solo un año y la cifra más elevada desde la primavera de 2010. Esto implica que, cada día, esta deuda creció en 3,5 millones. Con un interés medio superior al 8%, es un filón para los bancos en un escenario en el que el bajo nivel de los tipos en la eurozona resta atractivo a la colocación de hipotecas.

Como termómetro del mercado, la Agencia Negociadora constata que, como consecuencia de esta tendencia, la demanda de servicios de reunificación de deuda ha crecido un 47% en dos años. "Recomendamos que la tarjeta se use como medio de pago a un mes vista, esto es, que no se financien las compras con estos instrumentos, que tienen unos intereses altísimos y son el origen de más del 30% de los problemas de pago de los hogares", expone Pedro Javaloyes, el director del observatorio de la financiación familiar de la agencia.

¿En qué gastamos? El balance de la Asociación Nacional de Establecimientos Financieros de Crédito (Asnef) —bajo cuyo paraguas se engloban las financieras de El Corte Inglés, BBVA, Santander, Cetelem, Carrefour o las de fabricantes de coches como VW— revela que lo que más creció en 2017 fue la financiación para cambiar de coche, que despuntó un 17%, a 11.520 millones. Otros 19.505,9 (+14%) se destinaron a comprar electrodomésticos, muebles o viajes. Con un perfil conservador, la demanda por parte de los gallegos creció un 8,5%, hasta los 1.253 millones, lo que supone el 4% del crédito nuevo otorgado el año pasado en España.

Defensor del crédito al consumo como "acelerador de la demanda en los ciclos de recuperación", Asnef —con 50 establecimientos financieros asociados y supervisados por el BE— reivindica que se exija a las empresas que ofrecen microcréditos por internet "algún tipo de autorización previa" y que se sometan a "supervisión, con requerimientos mínimos de solvencia, gobernanza y transparencia".

OJO CON EL DINERO FÁCIL. Basta encender la televisión o teclear "crédito" en internet para dar con decenas de compañías que ofrecen préstamos "flexibles", con ganchos como que no se exigen avales ni casi documentación, no se cobran comisiones y el dinero se ingresa en la cuenta en unos minutos.

En el Portal del Cliente, el Banco de España explica que, en muchos casos, estas compañías facilitan dinero a personas "que ni siquiera cuentan con los recursos o garantías necesarios para acceder a la financiación" bancaria. Por atractivas que puedan parecer las condiciones, el regulador advierte de que la contrapartida es que el dinero "ha de devolverse en muy poco tiempo, a un interés muy alto y con elevadas comisiones que dan lugar a una tasa anual equivalente (TAE) —el indicador en el que siempre hay que fijarse, pues incluye el interés nominal, más gastos y comisiones— por las nubes".

Para evitar disgustos, el BE ofrece un simulador que permite calcular el coste de un préstamo y llama a aclarar bien aspectos como la cuota mensual y "el precio al que nos prestan el dinero" antes de contratar un crédito rápido. Además, avisa de que la "mayoría" de las firmas que conceden dinero fácil escapan a su control.

UCGAL. También llama a la cautela ante estos microcréditos que suelen rondar los 1.000 euros el secretario general de la Unión de Consumidores de Galicia (Ucgal), Miguel López Crespo, quien apunta al "carácter abusivo" de unas condiciones que en muchos casos "superan os termos do que pode considerarse usura". Y es que no son pocos los deudores que acaban viéndose desbordados por unos costes que llegan a superar una TAE del 2.000%. Un problema añadido es que la ley no fija un tipo de interés a partir del cual se pueda sostener que el contrato es abusivo, por lo que cada caso queda supeditado a la interpretación del juez. A este inconveniente se suma el hecho de que los préstamos de menos de 200 euros no están protegidos por la Ley de Créditos al Consumo.

¿Cómo puede haber negocio en prestar a clientes descartados por los bancos? La clave la explica Javaloyes: estas entidades compensan los posibles fallidos con los ingresos obtenidos por los altos intereses que cobran. Además, muchos prestatarios acaban pagando cuando "acecha un procedimiento judicial".