O sistema público de pensións está no centro dun debate de reforma case permanente e víveo en obras. Cando aínda non se completou a aplicación dos cambios que se aprobaron en 2011 e entraron en vigor en 2013 para, entre outras cousas, elevar a idade ordinaria de xubilación, a comisión do Pacto do Toledo ten posta a mesa para unha discusión que agora convive coas protestas e se aviva por momentos. Ocorreu, por exemplo, cando o Goberno lanzou a idea de ampliar o período de cotización co que se calcula a paga.

En medio do cruzamento de ideas, non sempre é fácil saber o alcance. Toca facer contas, sabendo cómo son agora as condicións de acceso ás pensións de xubilación contributivas e cómo se decide o importe. Na fórmula compútanse basicamente anos —os que ten quen se retira e os traballados— e euros, os da base de cotización.

¿Cal é agora a idade de retiro?

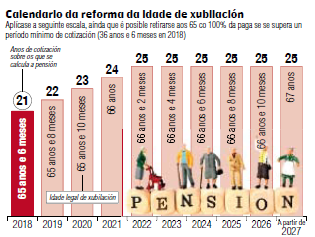

En 2013 comezouse a aplicar o ascenso progresivo polo que a idade ordinaria de xubilación, que estaba nos 65 anos, chegará aos 67 en 2027. Nese camiño, por regra xeral, en 2018 hai que ter 65 e medio para retirarse co 100% da pensión se se cotizou o tempo requirido, e en cada novo exercicio o limiar subirá dous meses. Acelérase así o proceso que levará aos 67, porque ata agora sumábase un mes cada ano.

Outra cousa é a idade real de xubilación. Como apunta o profesor de Economía Aplicada da Universidade de Vigo Alberto Vaquero, en 2016 a media foi de 64,1 anos en España. E en 2017 situouse nos 64,2, o nivel de 2013, por exemplo. Así as cousas, constata que hai certo estancamento malia as reformas.

¿É posible retirarse actualmente antes dos 65 anos e medio?

Para empezar, quen cotizase 36 anos e medio pódese retirar en 2018 aos 65 coa paga íntegra. É unha especie de premio ás carreiras longas, aínda que tamén se fai cada vez máis esixente. Desde 2013, cada exercicio que pasa eleva en tres meses o tempo de traballo esixido para acabar a vida laboral aos 65 anos. En 2027 serán 38 e medio.

Polo demais, a idade de xubilación pode rebaixarse nalgúns supostos. Un deles ten que ver coa actividade realizada, se ten natureza "penosa, perigosa, tóxica ou insalubre", como explica Mar Lamas, pertencente ao Colegio Oficial de Gestores Administrativos de Galicia. Así, pódense aplicar coeficientes redutores da idade de retiro no sector mineiro, a traballadores ferroviarios, do mar ou bombeiros, por exemplo. A rebaixa depende da ocupación, pero, por regra xeral, non pode ir máis aló dos 52 anos.

O sistema tamén contén fórmulas para reducir a idade de retiro de traballadores cunha discapacidade de polo menos o 45%. E hai a opción xeral da xubilación anticipada, que custa unha rebaixa da pensión e para a que se van endurecendo as condicións de acceso.

¿Cales son os requisitos para acceder á xubilación anticipada?

A Seguridad Social distingue entre as xubilacións anticipadas voluntarias e as que non o son, con condicións distintas. Iso si, nun caso e noutro a idade mínima esixida vai aumentando na mesma medida que medra a ordinaria, a que está en 65 anos e medio e chegará a 67.

No caso dos retiros voluntarios o limiar xeral está en 2018 nos 63 anos e medio, porque só se poden solicitar cando faltan como moito 24 meses para a xubilación ordinaria. E cómpre ter 35 anos cotizados.

Mentres, para os retiros anticipados derivados dun cesamento non voluntario no traballo —por unha reestruturación empresarial con despido colectivo ou obxectivo, por exemplo— en 2018 hai que ter polo menos 61 anos e medio, porque non se pode estar a máis de catro da idade ordinaria. Tamén se require levar inscrito como demandante de emprego seis meses e acreditar unha cotización de 33 anos.

Hai outra opción, por pouco tempo. Exactamente ata o 1 de xaneiro de 2019, a data límite para que algunhas persoas se acollan á regulación previa á reforma de 2011. Esta vía dá acceso á xubilación anticipada aos 61 anos con 30 cotizados coas condicións da anterior normativa a quen fose despedido antes de abril de 2013 e non volvese estar de alta ou lle afectase un Ere.

¿Cando e como é posible acollerse á xubilación parcial?

Depende de se ao mesmo tempo se formaliza un "contrato de relevo" para outro traballador. E depende de cando se inicie, porque a idade mínima para acollerse a esta fórmula na que se reduce a xornada —entre un 25 e un 75%— e se empeza a cobrar parte da pensión tamén está subindo.

Se non hai substituto, quen accede ao retiro parcial debe ter a idade ordinaria. Se o hai, en 2018 cómpre contar con 62 anos con 33 cotizados. Ou 61 e medio se a carreira supera os 34 e 6 meses. A maiores, esíxese levar na empresa polo menos seis anos.

Para os autónomos, a opción da xubilación parcial está pendente de desenvolvemento regramentario, como constata Ata Galicia.

¿Canto tempo hai que cotizar para ter paga contributiva?

Un mínimo de 15 anos. E polo menos dous deben estar nos últimos tres lustros. Para os ocupados a tempo parcial a conta é máis complicada, porque nela os seus días de alta equivalen a menos días cotizados. Os que se lles esixen para xubilarse dependen da xornada, e son menos dos que serían precisos para equivaler a 15 anos a xornada completa.

Acreditar a afiliación mínima asegura unha pensión, pero hai que sumar bastantes máis anos para que sexa a completa. Como recorda Lamas, agora son precisos 35 e medio, e irán a máis. En 2020 serán 36 anos e en 2027, xa 37.

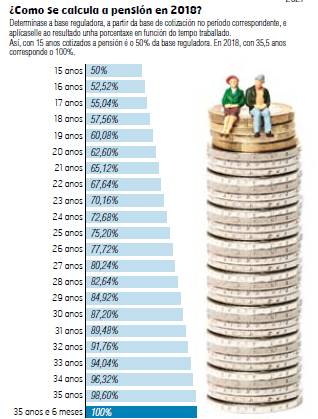

¿Como se calcula a pensión?

A fórmula ten en conta, para empezar, a base de cotización dos últimos 21 anos da carreira laboral. Iso é agora, porque esa parte tamén está en cambio e o período que computa —que xa se elevou 6 anos noutro tanto tempo— medrará un máis por cada exercicio ata chegar a 25 en 2022. Ademais, como sinalan os xestores administrativos, agora pódense contar 25 anos nalgúns casos se resulta máis "beneficioso".

Sexa o tempo que sexa, como apunta Vaquero, as cotizacións actualízanse segundo o índice de prezos de consumo, agás as dos dous últimos anos. A partir de aí toca sumar e dividir: a suma das bases dos 21 anos que se contan por regra xeral divídese entre 294, as pagas dese tempo se hai 14 por exercicio. O resultado é o que se chama base reguladora. Como o tempo de cotización sobre o que se calcula a pensión medrará ata 2022, a conta variará para actualizar o número de anos e de pagas.

Esta é a primeira parte da operación para fixar a pensión, porque á base reguladora hai que aplicarlle unha porcentaxe en función dos anos de afiliación. Así, con 15 toca cobrar o 50% e para chegar ao 100% hai que ter 35 anos e medio. E con 25 sae o 75%. Como medrará a cotización esixida para o 100%, esa táboa tamén está en evolución.

Cotizacións á parte, desde 2016 as mulleres con polo menos dous fillos que estrean pensión suman o complemento por maternidade, que eleva a paga entre un 5 e un 15%.

¿Como afecta adiantar ou atrasar a idade de retiro?

En caso de xubilación anticipada ao calcular a paga aplícase un desconto na base reguladora, que pode ser de ata un 8% por cada ano que se adiantase a saída e depende de cantos se cotizasen. Mentres, retirarse despois da idade ordinaria ten ‘premio’. É unha porcentaxe adicional da base por cada ano a maiores, de entre o 2 e o 4%.

¿Cal é o mínimo e o máximo?

A paga máxima está este ano en 2.580 euros. A mínima —condicionada á idade, a se hai cónxuxe e a se depende do titular— está entre os 565,3 e 788,9 euros. Se das contas sae unha pensión inferior súmase un complemento para chegar ao mínimo. Arredor dun terzo das pagas galegas teñen ese ‘plus’.

¿Como vai afectar o factor de sustentabilidade?

O cálculo do importe das novas pensións será aínda algo máis complicado a partir do próximo ano, porque desde o 1 de xaneiro entrará na conta un novo elemento: o chamado factor de sustentabilidade, ou de equidade interxeracional. É unha especie de elemento ‘corrector’ da contía obtida coa fórmula clásica co obxectivo de ter en conta a esperanza de vida ao determinar as novas pagas. Con esa vocación, e malia non haber aínda cifras oficiais, dáse por feito que a aplicación deste elemento deparará desde xa mensualidades algo máis baixas.

"Consiste en tratar de axustar o valor da pensión inicial á esperanza de vida. Ao vivir máis anos, a paga dos futuros xubilados será menor, pero durante máis tempo", sinala o profesor Alberto Vaquero. É que "o obxectivo fundamental é que os xubilados perciban, a igual contribución durante a etapa como cotizantes, o mesmo importe vía pensión", apunta Mar Lamas. Así que, se se prevé que os novos retirados vivan máis que os que comezaron a cobrar antes, o factor de sustentabilidade repartirá os cartos entre máis anos e dará como resultado unha paga mensual algo menor.

Como explica o catedrático de Economía Aplicada Santos Miguel Ruesga, o que se fará desde 2019 será aplicar no cálculo das novas prestacións unha porcentaxe que reflicta a suba da esperanza de vida entre 2012 e 2017, e que se actualizará cada cinco anos. É o dato que a Seguridad Social segue agardando do Instituto Nacional de Estadística, polo que a ministra dixo en xaneiro que aínda non sabe cómo afectará ás pensións o factor de sustentabilidade. Á espera, Ruesga, un dos expertos dos que botou man o Goberno en 2013 para definilo —emitiu o único voto en contra do informe dese comité de sabios—, augura que a operación deparará na estrea unha rebaixa posiblemente inferior ao 1%.

Hai estimacións varias, que se moven maioritariamente entre o 0,4 e 0,7% e suporían que unha paga que sen o factor sería de 1.000 euros quedaría en entre 996 e 993.

Complétase así a aplicación da reforma aprobada en 2013, a mesma que desvinculou a revalorización anual das pensións da evolución da inflación e a condicionou a cómo estea a folla de gastos e ingresos do sistema. É o motivo polo que desde 2014 se aplica a suba mínima do 0,25%, a que esta semana criticaron na rúa miles de pensionistas.

¿É posible coñecer por anticipado a contía da pensión?

Á espera das cartas comprometidas hai anos polo Goberno coa estimación individualizada da pensión, a Seguridad Social ten un simulador na súa web. É unha opción para facerse unha idea de cómo pode ser a paga na xubilación, unha etapa que o Colegio Oficial de Gestores Administrativos de Galicia aposta por planificar durante toda a carreira e "no acordarse al cumplir 50". "Ya será tarde", avisa. Recomenda, entre outras cousas, que o traballador por conta propia non cotice pola base mínima toda a vida laboral e solicitar un informe coas cotizacións se se está preto dos 65 anos.

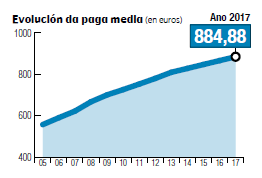

Trala cifra media hai moito máis, incluída a fenda existente entre os 1.306 euros cos que estrearon a xubilación os homes que se retiraron en Galicia en 2017 e os 963,6 que percibiron as mulleres. A greta de desigualdade que existe no mundo laboral trasládase directamente ás prestacións.

Ademais, a media galega segue lonxe da española, que baixou a 1.318 euros. Só Extremadura, Canarias e Andalucía teñen novas pagas menores que a de Galicia.

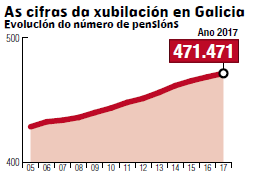

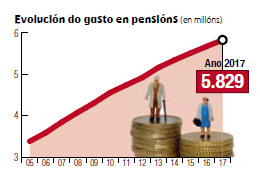

A paga media de xubilación cobrada en Galicia situouse en 2017 en 885 euros, contando as pensións novas e vellas. Este promedio si segue subindo e este mes está en 898 euros. Abonar as 473.550 prestacións da comunidade costou en febreiro 425 millóns.