La decisión del pleno del Tribunal Constitucional (TC) de desestimar el recurso interpuesto por la Xunta contra la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal con la que el Gobierno central penalizó fiscalmente la venta de propiedades recibidas mediante la figura del pacto sucesorio gallego ha caído como un jarro de agua fría en San Caetano. "Lamentámolo e, por suposto, acatámolo", indicó este jueves el presidente de la Xunta, Alfonso Rueda, que avanzó que la Consellería de Facenda estudiará "a posibilidade ou non de compensar" a los contribuyentes que salgan perjudicados a la hora de afrontar la cuota del IRPF.

Con su entrada en vigor el 11 de julio de 2021, la ley antifraude introdujo una cautela para evitar la elusión fiscal a través de las herencias en vida. La norma obliga al beneficiario de un pacto sucesorio –también conocido como de mejora o apartación– que venda, por ejemplo, un piso legado por sus padres dentro de los cinco años siguientes a la cesión a tributar en el IRPF por la ganancia patrimonial calculada como la diferencia entre el precio de venta y el valor al que el causante (sus progenitores) adquirió el inmueble en su día.

El cambio supone equiparar fiscalmente las herencias en vida gallegas con las donaciones inter vivos, cuando hasta julio de 2021 el tratamiento era el mismo que el que se dispensa a las herencias mortis causa. En estos casos, aparte de tener que tributar por sucesiones, el heredero que reciba el patrimonio tras la muerte del causante y decida vender algún bien tributará en el IRPF calculando la ganancia patrimonial en base al valor de venta y al que se declarara en sucesiones, lo que a todas luces supone una factura fiscal más reducida –incluso nula– que si el bien se recibiese mediante apartación.

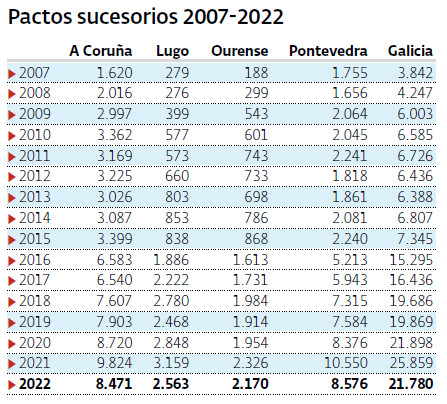

Los datos del Colegio Notarial de Galicia reflejan que tras marcar un récord en 2021, cuando se registraron 25.859 herencias en vida, el año pasado se dio un descenso próximo al 16%, con 21.780 pactos sucesorios, la cifra más reducida desde 2019.

Tras el Consello da Xunta, Alfonso Rueda incidió en que toca "respectar a decisión" del TC, "guste ou non". Eso sí, hizo hincapié en los dos votos particulares de los magistrados Enrique Arnaldo y Concepción Espejel, que respaldaron a la Xunta. Ambos consideran que la reforma del Gobierno debía ser declarada "inconstitucional" al suscribir que la apartación "no es una donación, sino un pacto sucesorio", por lo que se incurre en "un trato discriminatorio" respecto a quien hereda a la muerte del causante. Tampoco aceptan que se presuma "una finalidad defraudatoria" tras todos los casos.

Convencido de que el trato "é inxusto", Rueda reiteró que al equiparar las donaciones con los pactos sucesorios "prodúcese unha dobre imposición para moitísimas familias galegas", además de inferir "un afán defraudador" que, según Rueda, "non se estaba dando de xeito xeralizado". Ante una reforma que "vai contra unha institución do Dereito Civil galego", el mandatario lamentó la «cerrazón» del Gobierno de Sánchez y apuntó que la Xunta analizará "os efectos socioeconómicos" para estudiar si puede introducir alguna bonificación o reducción en la cuota autonómica del IRPF. "Isto obriga a un esforzo da facenda pública autonómica que é tanto como dicir un esforzo de tódolos galegos para solucionar unha situación que non se tiña que ter producido", lamentó.

"Se dispensa un trato distinto a dos situaciones idénticas en materia fiscal"

A la espera de poder analizar en detalle la fundamentación jurídica de la sentencia –que según fuentes del alto tribunal se publicará una vez que el texto y los votos particulares estén corregidos, firmados y notificados a las partes–, el abogado lucense Alberto Ferreiro mantiene que "existe una flagrante violación del principio de igualdad" que consagra la Constitución. "Se trata de manera distinta situaciones idénticas desde el punto de vista tributario", señala este experto en Derecho sucesorio, que recalca que tanto si el bien se recibe mediante pacto sucesorio como si es a través de una herencia tras el fallecimiento del causante, la adquisición por parte del causahabiente tiene consideración de "mortis causa", por lo que el trato tributario debería ser igual.

Atendiendo a su experiencia, Ferreiro augura que, pese a que la ley antifraude de 2021 fue "tildada de golpe mortal a los pactos sucesorios", el otorgamiento de las herencias en vida "no se verá severamente resentido" por el fallo del TC. Y es que el jurista defiende que "la mayoría" de las aportaciones se celebran para eludir "futuras desavenencias entre los hijos" por el reparto y para "evitar la fiscalidad futura de la sucesión, aprovechando la actual bonanza" tributaria. Cabe recordar que el Ministerio de Hacienda tiene en la recámara una reforma que persigue elevar la recaudación por sucesiones, un impuesto del que hoy en día están exentas en Galicia las herencias inferiores al millón de euros cuando se reciban de padres, hijos, abuelos, nietos o cónyuges que vivan aquí.