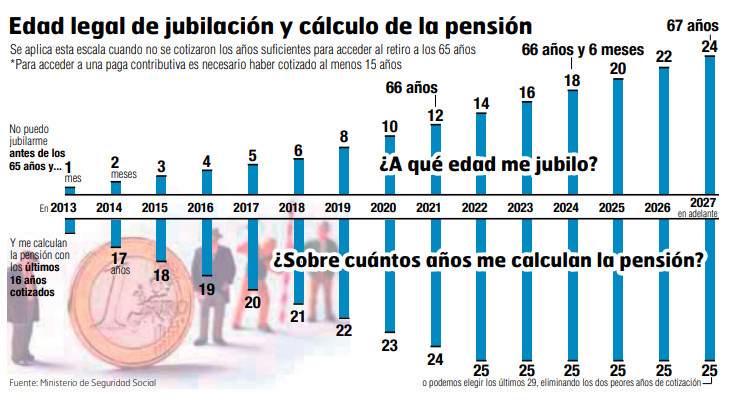

Doce anos logo da súa aprobación, a reforma das pensións de 2011 segue despregando os seus efectos e un deles é a evolución progresiva da idade de xubilación ordinaria. A partir de xaneiro, elevarase en dous meses respecto de 2023, de maneira que se situará en 66 anos e seis meses para aqueles traballadores que teñan menos de 38 anos cotizados. O proceso completarase en 2027, cando os profesionais cuxa vida laboral sexa inferior aos 38 anos e seis meses terán que esperar aos 67 para poder retirarse. As carreiras máis longas seguirán tendo dereito á xubilación aos 65.

Entre 2013 e 2018, a idade legal foise incrementando anualmente nun mes, pasando de 65 anos e un mes a 65 e seis meses. Os cambios aceleráronse a partir de 2019, cando o baremo comezou a elevarse en dous meses adicionais para alcanzar os 67 en 2027.

En paralelo, tamén foi aumentando a vida laboral que dá acceso ao retiro aos 65 anos. Mentres en 2013 bastaba con contribuír á Seguridade Social durante 35 anos e 3 meses, en 2024 será necesario contar cunha traxectoria de polo menos 38 anos.

¿A que idade pódome xubilar de forma anticipada?

A partir de xaneiro tamén evolucionan os requisitos que dan acceso ao retiro anticipado. Esta opción, que permite deixar o mercado ata con dous anos de antelación con respecto á idade ordinaria, non está ao alcance de todos e foise endurecendo.

Ademais de atoparse de alta na Seguridade Social, será necesario acreditar un mínimo de 35 anos traballados e que polo menos dous estean comprendidos nos 15 anteriores á solicitude do retiro, entre outros requisitos.

Tomando como guía a evolución da idade ordinaria, o baremo para acceder ao retiro anticipado situarase o próximo ano en 64 anos e seis meses para quen cotizase menos de 38 anos e en 63 para os que dispoñan dunha carreira máis dilatada.

En paralelo, tamén hai cambios nas condicións do retiro anticipado forzoso, que entra en xogo cando un traballador perde o seu posto por causas alleas á súa vontade. Esta vía será accesible para aqueles cuxa idade sexa inferior en catro anos –como máximo– á idade ordinaria, de maneira que poderá concederse a quen teña 61 anos se contribuíu ao sistema durante 38 ou máis. Para os que non cheguen a ese nivel, será unha opción con 64 anos e 6 meses.

As actividades consideradas penosas, perigosas, tóxicas ou insalubres, como as ligadas ao mar, a minería, o persoal de voo, os ferroviarios, policías locais, ertzaintzas, bombeiros, profesionais taurinos ou artistas seguen beneficiándose dunha idade ordinaria de retiro rebaixada e podendo deixar o tajo de forma anticipada con condicións especiais. O límite está en 52 anos con carácter xeral.

E os traballadores públicos de clases pasivas, un réxime extinto desde 2011, poden xubilarse aos 60 co 100% da paga se teñen unha folla de servizos de 30 anos.

¿Cambia o retiro parcial?

A falta de que nesta lexislatura, o Ministerio de Seguridade, con Elma Saiz á fronte, impulse unha nova reforma que porá o foco na xubilación parcial, esta alternativa que implica compaxinar o cobro da prestación cun contrato de xornada reducida estará dispoñible en 2024 para os traballadores con 64 anos cando coticen 33 ou máis e para os de 62 anos e seis meses cunha vida laboral superior a 36 anos. Isto será así para os que teñan asociado un contrato de substitución ou a ampliación da xornada dun compañeiro da empresa que teña un emprego eventual.

O acceso a esta modalidade facilitouse na industria aos traballadores que realicen esforzo físico ou cuxas tarefas de fabricación requiran moita atención. No seu caso, este ano basta con ter 33 anos cotizados e cumprir 61 anos ou 60 para quen tivese a condición de mutualista en xaneiro de 1967, aínda que se esixe que un mínimo do 70% do persoal sexa fixa. Falta ver se o Goberno prorroga é condicións favorables ao sector para 2024.

Para os que se queiran retirar parcialmente sen contar cun traballador relevista, a idade mínima será a mesma que a ordinaria.

¿Hai cambios na forma de calcular a pensión?

Polo momento, non. Como vén sucedendo desde 2022, a Seguridade Social terá en conta os últimos 25 anos de cotizacións para calcular a prestación inicial. Será en 2027 cando se despregará a modificación incluída na reforma aprobada en marzo, de maneira que se poderá elixir entre o período de cómputo vixente de 25 anos ou optar por calcular a paga conforme aos últimos 29 anos traballados, aos que se descontarán os dous que resulten menos favorables.

Nova alza das cotizacións para contribuír a custear o sistema

Froito da aplicación do mecanismo de equidade intergeneracional (MEI) –que funciona como unha sobrecotización a cargo de empresas e traballadores para financiar o Fondo de Reserva da Seguridade Social, isto é, a hucha das pensións–, este ano a achega extraordinaria pasará do 0,6% de 2023 ao 0,7% do salario bruto. Os empleadores asumirán un tipo do 0,58% e o asalariado, do 0,12%. Do seu lado, os autónomos custearán integramente o 0,7%. Anualmente, a escala subirá unha décima ata alcanzar os 1,2 puntos en 2029.

A base máxima de cotización incrementarase un 5% a partir de xaneiro. Pasará dos 4.495,50 euros mensuais actuais a 4.720,28. A reforma do marzo estableceu un incremento progresivo equivalente á revalorización anual das pensións –do 3,8% a partir de xaneiro con carácter xeral– máis un 1,2% adicional. A medida estará vigor polo menos ata 2050. Por esta vía, gáñanse ingresos e redúcese algo a proporción dos salarios máis elevados pola que non se cotiza.

Do seu lado, os autónomos deberán ter en conta que a súa táboa de tramos de cotización por ingresos reais –con bases mínimas e máximas– tamén se actualizará.

O complemento por brecha de xénero aumentará un 13,8% a partir de xaneiro. Alcanzará os 34,6 euros por fillo ao revalorizarse un 10%, máis o equivalente á subida ligada á inflación.