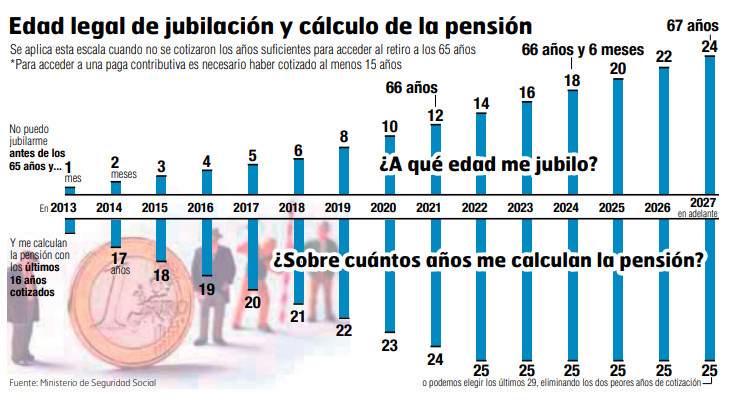

La edad de jubilación se incrementa en enero hasta los 66 años y seis meses

Doce años después de su aprobación, la reforma de las pensiones de 2011 sigue desplegando sus efectos y uno de ellos es la evolución progresiva de la edad de jubilación ordinaria. A partir de enero, se elevará en dos meses respecto a 2023, de manera que se situará en 66 años y seis meses para aquellos trabajadores que tengan menos de 38 años cotizados. El proceso se completará en 2027, cuando los profesionales cuya vida laboral sea inferior a los 38 años y seis meses tendrán que esperar a los 67 para poder retirarse. Las carreras más largas seguirán teniendo derecho a la jubilación a los 65.

Entre 2013 y 2018, la edad legal se fue incrementando anualmente en un mes, pasando de 65 años y un mes a 65 y seis meses. Los cambios se aceleraron a partir de 2019, cuando el baremo comenzó a elevarse en dos meses adicionales para alcanzar los 67 en 2027.

En paralelo, también fue aumentando la vida laboral que da acceso al retiro a los 65 años. Mientras en 2013 bastaba con haber contribuido a la Seguridad Social durante 35 años y 3 meses, en 2024 será necesario contar con una trayectoria de al menos 38 años.

¿A qué edad me puedo jubilar de forma anticipada?

A partir de enero también evolucionan los requisitos que dan acceso al retiro anticipado. Esta opción, que permite dejar el mercado hasta con dos años de antelación con respecto a la edad ordinaria, no está al alcance de todos y se ha ido endureciendo.

Además de encontrarse de alta en la Seguridad Social, será necesario acreditar un mínimo de 35 años trabajados y que al menos dos estén comprendidos en los 15 anteriores a la solicitud del retiro, entre otros requisitos.

Tomando como guía la evolución de la edad ordinaria, el baremo para acceder al retiro anticipado se situará el próximo año en 64 años y seis meses para quien cotizase menos de 38 años y en 63 para los que dispongan de una carrera más dilatada.

En paralelo, también hay cambios en las condiciones del retiro anticipado forzoso, que entra en juego cuando un trabajador pierde su puesto por causas ajenas a su voluntad. Esta vía será accesible para aquellos cuya edad sea inferior en cuatro años –como máximo– a la edad ordinaria, de manera que podrá concederse a quien tenga 61 años si ha contribuido al sistema durante 38 o más. Para los que no lleguen a ese nivel, será una opción con 64 años y 6 meses.

Las actividades consideradas penosas, peligrosas, tóxicas o insalubres, como las ligadas al mar, la minería, el personal de vuelo, los ferroviarios, policías locales, ertzaintzas, bomberos, profesionales taurinos o artistas siguen beneficiándose de una edad ordinaria de retiro rebajada y pudiendo dejar el tajo de forma anticipada con condiciones especiales. El límite está en 52 años con carácter general.

Y los trabajadores públicos de clases pasivas, un régimen extinto desde 2011, pueden jubilarse a los 60 con el 100% de la paga si tienen una hoja de servicios de 30 años.

¿Cambia el retiro parcial?

A falta de que en esta legislatura, el Ministerio de Seguridad, con Elma Saiz al frente, impulse una nueva reforma que pondrá el foco en la jubilación parcial, esta alternativa que implica compaginar el cobro de la prestación con un contrato de jornada reducida estará disponible en 2024 para los trabajadores con 64 años cuando hayan cotizado 33 o más y para los de 62 años y seis meses con una vida laboral superior a 36 años. Esto será así para los que tengan asociado un contrato de relevo o la ampliación de la jornada de un compañero de la empresa que tenga un empleo eventual.

El acceso a esta modalidad se ha facilitado en la industria a los trabajadores que realicen esfuerzo físico o cuyas tareas de fabricación requieran mucha atención. En su caso, este año basta con tener 33 años cotizados y haber cumplido 61 años o 60 para quien tuviese la condición de mutualista en enero de 1967, aunque se exige que un mínimo del 70% de la plantilla sea fija. Falta ver si el Gobierno prorroga es condiciones favorables al sector para 2024.

Para los que se quieran retirar parcialmente sin contar con un trabajador relevista, la edad mínima será la misma que la ordinaria.

¿Hay cambios en la forma de calcular la pensión?

Por el momento, no. Como viene sucediendo desde 2022, la Seguridad Social tendrá en cuenta los últimos 25 años de cotizaciones para calcular la prestación inicial. Será en 2027 cuando se desplegará la modificación incluida en la reforma aprobada en marzo, de manera que se podrá elegir entre el periodo de cómputo vigente de 25 años u optar por calcular la paga conforme a los últimos 29 años trabajados, a los que se descontarán los dos que resulten menos favorables.

Nueva alza de las cotizaciones para contribuir a costear el sistema

Fruto de la aplicación del mecanismo de equidad intergeneracional (MEI) –que funciona como una sobrecotización a cargo de empresas y trabajadores para financiar el Fondo de Reserva de la Seguridad Social, esto es, la hucha de las pensiones–, este año la aportación extraordinaria pasará del 0,6% de 2023 al 0,7% del salario bruto. Los empleadores asumirán un tipo del 0,58% y el asalariado, del 0,12%. De su lado, los autónomos costearán íntegramente el 0,7%. Anualmente, la escala subirá una décima hasta alcanzar los 1,2 puntos en 2029.

La base máxima de cotización se incrementará un 5% a partir de enero. Pasará de los 4.495,50 euros mensuales actuales a 4.720,28. La reforma del marzo estableció un incremento progresivo equivalente a la revalorización anual de las pensiones –del 3,8% a partir de enero con carácter general– más un 1,2% adicional. La medida estará vigor al menos hasta 2050. Por esta vía, se ganan ingresos y se reduce algo la proporción de los salarios más elevados por la que no se cotiza.

De su lado, los autónomos deberán tener en cuenta que su tabla de tramos de cotización por ingresos reales –con bases mínimas y máximas– también se actualizará.

El complemento por brecha de género aumentará un 13,8% a partir de enero. Alcanzará los 34,6 euros por hijo al revalorizarse un 10%, más el equivalente a la subida ligada a la inflación.